Betrieb Gewerblicher Art Als Organträger

Di: Amelia

2. BgA als Organträger Durch den Bezug in § 14 Abs. 1 Satz 1 Nr. 2 Satz 1 KStG auf Körperschaften i. S. d. § 1 KStG kann auch ein BgA grundsätzlich Organträger sein. Zwingende Voraussetzung für die Annahme eines Organschaftsverhältnisses ist, dass der Organträger ein gewerbliches Unternehmen ist. Ein derartiges gewerbliches Unternehmen liegt Diese Unternehmensteile sind als ein Unternehmen zu behandeln. Hat der Organträger seine Geschäftsleitung im Ausland, gilt der wirtschaftlich bedeutendste Unternehmensteil im Inland als Unternehmer.

(3) Absatz 3 Die Körperschaften des öffentlichen Rechts sind nur im Rahmen ihrer Betriebe gewerblicher Art (§ 2 des Körperschaftsteuergesetzes 1988), ausgenommen solche, die gemäß § 5 Z 12 des Körperschaftsteuergesetzes 1988 von der Körperschaftsteuer befreit sind, und ihrer land- und forstwirtschaftlichen Betriebe gewerblich oder beruflich tätig. Als Betriebe

Schließen sich mehrere gewerbliche Unternehmen zum Zwecke der einheitlichen Willensbildung gegenüber einer Kapitalgesellschaft zu einer Gesellschaft bürgerlichen Rechts (Willensbildungs- GbR) zusammen, ist die Willensbildungs- GbR Organträger. Sie ist kraft Gesetzes als gewerbliches Unternehmen anzusehen (§ 14 Abs. 2 KStG).

Photovoltaikanlage im Betrieb gewerblicher Art

Besteuerung von Investitionszuschüssen Betrieb gewerblicher Art Betriebsstätte einer ausländischen Firma Betriebsveräußerung gem. § 1 Abs. 1a UStG Beurteilung der Verbuchung von Anzahlungs- und Schlussrechnungen bei Erwerb Bauunternehmen Beurteilung einer umsatzsteuerlichen Organschaft Bezeichnung des Leistenden, Leistungsempfänger

Daneben haben auch Betriebe gewerblicher Art diese Anlage auszufüllen und damit die Spartentrennung durchzuführen, wenn sie als Organträger für eine Eigengesellschaft fungieren. Die Verrechnung der Verluste einer Eigengesellschaft, die eine Organgesellschaft ist, erfolgt auf der Ebene des Organträgers, des Betriebs gewerblicher Art. Eine juristische Person des öffentlichen Rechts kann grundsätzliche zwei „Teilbereiche“ haben: den öffentlich-rechtlichen Bereich und den Betrieb gewerblicher Art (vgl. §§ 1 Abs. 1 Nr. 6 KStG und § 4 KStG). Mit Leistungen die dem Betrieb gewerblicher Art zuzuordnen sind, ist die juristische Person des öffentlichen Rechts i.d. R. Unternehmer i.S.d. § 2 UStG auch nach der

Eine Ortsgemeinde hat ein Bürgerhaus und betreibt darin einen Betrieb gewerblicher Art (Gaststättenbetrieb). Das Gebäude wird gemischt genutzt, also für den Gaststättenbetrieb mit Vermietung an Vereine und Privatpersonen, sowie hoheitlich (Jugendraum, Feuerwehr, Gemeinderatssitzungen). Jetzt möchte Entgelte für Schulden Bei Kommanditgesellschaft auf Aktien: Gewinnanteile der in § 8 Nummer 4 GewStG bezeichneten Art an persönlich haftende Gesellschafter Anteile am Verlust von in- und/oder ausländischen Personengesellschaften (§ 8 Nummer 8 GewStG) Gewinne aus Anteilen an bestimmten Körperschaften Mitunternehmerschaften an Organgesellschaft 4.1 Dem Betrieb gewidmetes Vermögen 4.1.1 Allgemeines Rz. 33 Die Gewinnermittlung des Betriebs gewerblicher Art ist angesichts der Definition des Gewinns als Vermögensmehrung dadurch bestimmt, dass rechtlich die Vermögenssphäre des Betriebs gewerblicher Art nicht abgegrenzt ist von der

- Betriebe gewerblicher Art am Beispiel der Kommunen

- Strukturell dauerdefizitärer BgA als Organträger

- Fassung § 2 UStG a.F. bis 01.01.2016 (geändert durch Artikel 12 G.

Erbringe (wie im Streitfall) der Betrieb gewerblicher Art einer juristischen Person des öffentlichen Rechts eine Leistung an den hoheitlichen, nichtwirtschaftlichen Bereich, liege keine Leistung für Zwecke, die außerhalb des Unternehmens liegen, vor; die Regelung des § 3 Abs. 9a UStG passe in derartigen Fällen nicht, da es nicht um eine

Die Stadt „A” unterhält einen Bäderbetrieb als Betrieb gewerblicher Art, der ein Hallenbad mit räumlich anschließender Freibadanlage umfasst. Der Bäderbetrieb verursacht dauerhaft Verluste zwischen 600.000 und 900.000 EUR jährlich. Im Streit um die Anerkennung einer Organschaft zwischen einem Betrieb gewerblicher Art als Organträger und einer Eigengesellschaft (GmbH) als Organgesellschaft begehrt die Klägerin im Wege einer Billigkeitsmaßnahme eine

Wer kann Umsatzsteuerlicher Organträger sein? Danach kann Organträger ein gewerbliches Unternehmen als Einzelunternehmen einer natürlichen Person, der Gewerbebetrieb einer Personengesellschaft (Mitunternehmerschaft i.S.d. § 15 Abs. 1 Satz 2 Nr. 2 EStG) oder der Betrieb einer nicht von der KSt befreiten Körperschaft, Personenvereinigung oder Für die Anerkennung als Organträger wird die Ausübung einer eigenen gewerblichen Tätigkeit im Sinne des § 15 Abs. 1 Satz 1 Nr. 2, Abs. 2 Satz 1 EStG oder ein fingierter Gewerbebetrieb über § 2 Abs. 2 GewStG (Tätigkeit einer Kapitalgesellschaft gilt stets als Gewerbebetrieb) gefordert.

Dienstleistungen an den hoheitlichen Bereich des Organträgers

Organschaften besitzen als steuergestaltendes Instrument eine große Bedeutung, wenn es darum geht, steuerliche Erträge von einer Körperschaft (Organgesellschaft) in andere Rechtssubjekte (Organträger) ertragsteuerfrei zu transferieren. Die Entwicklung des Ertragsteuerrechts ist bezüglich der Organträgerdefinition in einem ständigen Fluss. Immer Im Jahre 2002 wurde durch das Finanzamt anerkannt, dass eine körperschaftsteuerliche und gewerbesteuerliche Organschaft zwischen dem Betrieb gewerblicher Art (Organträger) und der GmbH (Organgesellschaft) bestand. Dieses wurde aber im Jahre 2005 vom Finanzamt widerrufen, da ein Organträger nur ein gewerbliches Unternehmen sein könne. Fundstellen: BB 2014, 982 Betrieb gewerblicher Art (BgA) als Organträger – Einlage der Beteiligung an kommunalem Eigenbetrieb – Gewinnerzielungsabsicht bei verschiedenen wirtschaftlich eigenständigen Betätigungen

Schließen sich mehrere gewerbliche Unternehmen zum Zwecke der einheitlichen Willensbildung gegenüber einer Kapitalgesellschaft zu einer Gesellschaft bürgerlichen Rechts (Willensbildungs- GbR) zusammen, ist die Willensbildungs- GbR Organträger. Sie ist kraft Gesetzes als gewerbliches Unternehmen anzusehen (§ 14 Abs. 2 KStG). Änderung § 2 UStG vom 01.01.2016 Ähnliche Seiten: weitere Fassungen von § 2 UStG, alle Änderungen durch Artikel 12 StÄndG 2015 am 1. Januar 2016 und Änderungshistorie des UStG Hervorhebungen: alter Text, neuer Text

Wer kann Organträger für eine Organschaft nach dem Körperschaftsteuergesetz sein? Eine Legaldefinition des Begriffs des Organträgers findet sich in § 14 Abs. 1 Satz 1 Nr. 1 und 2 KStG. Danach kann Organträger ein gewerbliches Unternehmen als Einzelunternehmen einer natürlichen Person, der Gewerbebetrieb einer Personengesellschaft Schließen sich mehrere gewerbliche Unternehmen zum Zwecke der einheitlichen Willensbildung gegenüber einer Kapitalgesellschaft zu einer Gesellschaft bürgerlichen Rechts (Willensbildungs-GbR) zusammen, ist die Willensbildungs-GbR Organträger. Sie ist kraft Gesetzes als gewerbliches Unternehmen anzusehen (§ 14 Abs. 2 KStG). Schließen sich mehrere gewerbliche Unternehmen zum Zwecke der einheitlichen Willensbildung gegenüber einer Kapitalgesellschaft zu einer Gesellschaft bürgerlichen Rechts (Willensbildungs- GbR) zusammen, ist die Willensbildungs- GbR Organträger. Sie ist kraft Gesetzes als gewerbliches Unternehmen anzusehen (§ 14 Abs. 2 KStG).

Nicht ausgeglichene Gewerbeverluste einzelner gleichartiger Betriebe gewerblicher Art aus der Zeit vor einer Zusammenfassung im Sinne des § 4 Absatz 6 Satz 1 Nummer 1 können Sie auch bei dem zusammengefassten Betrieb gewerblicher Art abziehen. Eine vermögensverwaltend einer Eigengesellschaft GmbH als Organgesellschaft tätige Personengesellschaft ist kein Betrieb im Sinne der Zinsschranke, es sei denn, ihre Einkünfte gelten kraft gewerblicher Prägung nach § 15 Absatz 3 Nummer 2 EStG als Gewinneinkünfte. Eine Mitunternehmerschaft hat nur einen Betrieb im Sinne der Zinsschranke.

Betriebe gewerblicher Art als Organträger: Verlag Versorgungs

Eine Organschaft kann nur zwischen einem Unternehmer (natürliche Person, Personengesellschaft oder juristische Person) als Organträger und – nach und gewerbesteuerliche der nationalen Regelung in § 2 Abs. 2 Nr. 2 Satz 1 UStG – einer juristischen Person des Zivil- oder Handelsrechts (i. d. R. AG oder GmbH) als

Die steuerliche Organschaft ist ein wichtiges Konzept im deutschen Steuerrecht, das es ermöglicht, mehrere rechtlich selbstständige Unternehmen für steuerliche Zwecke als eine Einheit zu behandeln. Dies kann insbesondere bei der Körperschaftsteuer, Gewerbesteuer und Umsatzsteuer erhebliche § 4 Betriebe gewerblicher Art von juristischen Personen des öffentlichen Rechts Stein (Juni 2005) S. 412, für Zwecke der Ermittlung des kst-pflichtigen Einkommens der Betrieb gewerblicher Art (BgA) der jPdöR verselbständigt. Damit wird der BgA im Verhältnis zu seiner Trägerkör-perschaft im Ergebnis wie eine Kapitalgesellschaft (KapGes) behandelt. Daher sind in diesen Bereichen häufig nicht erkannte verdeckte Gewinnausschüttungen (vGA) möglich. Diese können sich z.B.

NWB DatenbankGrundsätze der verdeckten Gewinnausschüttung (1) 1 Eine vGA i. S. d. § 8 Abs. 3 Satz 2 KStG ist eine Vermögensminderung oder verhinderte Vermögensmehrung, die durch das Gesellschaftsverhältnis veranlasst ist, sich auf die Höhe des Unterschiedsbetrags i. S. d. § 4 Abs. 1 Satz 1 EStG auswirkt und nicht auf einem den gesellschaftsrechtlichen Vorschriften

Erbringt – wie im Streitfall – der Betrieb gewerblicher Art einer juristischer Person öffentlichen Rechts eine Leistung an den hoheitlichen, nichtwirtschaftlichen Bereich, liegt keine Leistung für Zwecke vor, die außerhalb des Unternehmens liegen. Betrieb gewerblicher Art / Organträger / Verlustverrechnung Steuerwirksame Verrechnung von Gewinnen und Verlusten der Städte und Gemeinden durch Betriebe gewerblicher Art als Organträger Rz. 585 Nach Nr. 1 führt ein Dauerverlustgeschäft nicht zu den Rechtsfolgen einer verdeckten Gewinnausschüttung, wenn es von einem Betrieb gewerblicher Art betrieben wird.[1] Ein Betrieb gewerblicher Art braucht nicht mit Gewinnerzielungsabsicht zu handeln[2]; die Absicht, Einnahmen zu

Unternehmer in der Umsatzstezer

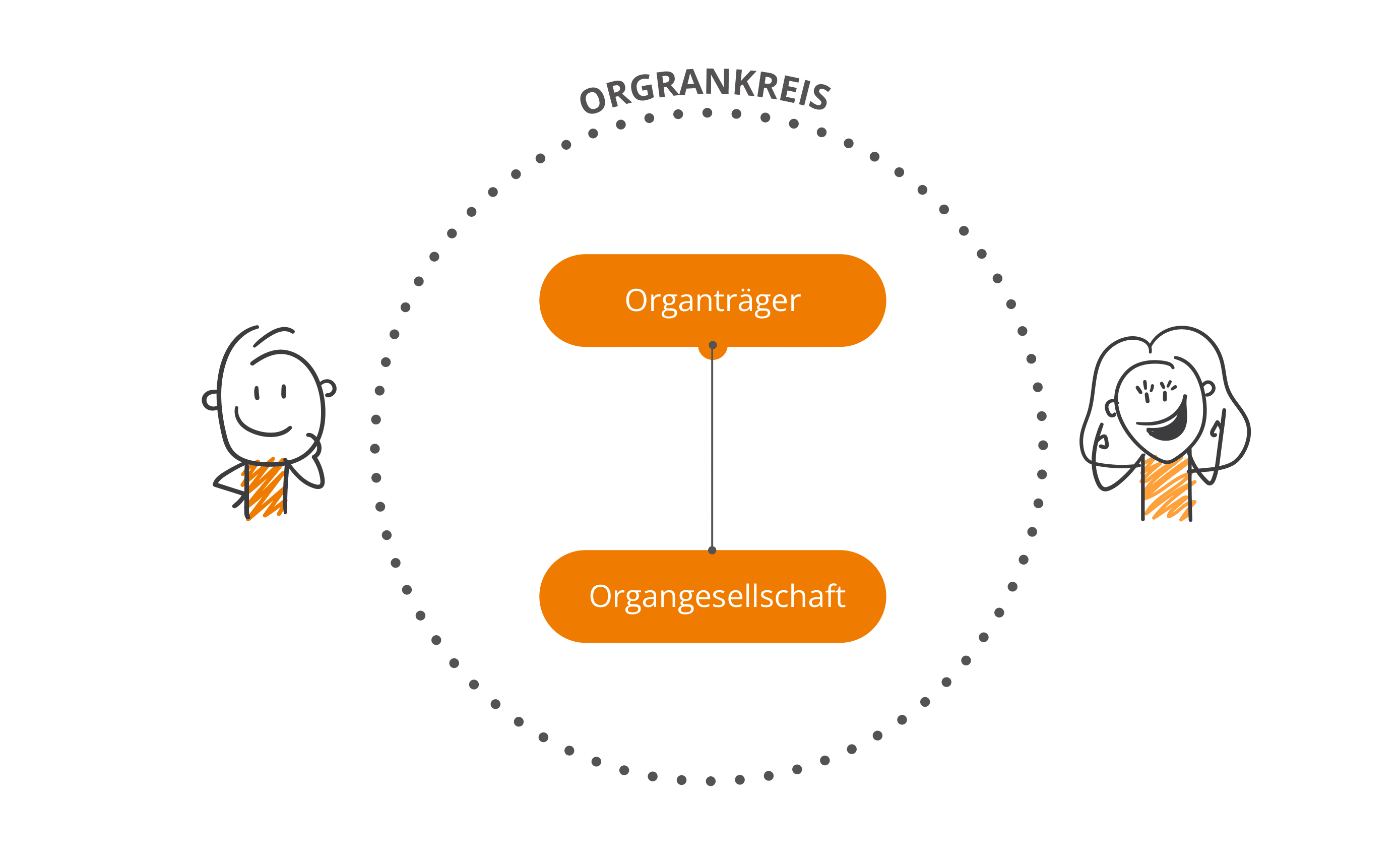

4 Als Betrieb gewerblicher Art gilt die Verpachtung eines solchen Betriebs. 5 1 Zu den Betrieben gewerblicher Art gehören nicht Betriebe, die überwiegend der Ausübung der öffentlichen Gewalt dienen (Hoheitsbetriebe). 2 Für die Annahme eines Hoheitsbetriebs reichen Zwangs- oder Monopolrechte nicht aus. Das übergeordnete eine Kapitalgesellschaft KapGes behandelt Unternehmen wird als Organträger bezeichnet, die untergeordnete Gesellschaft als Organgesellschaft oder kurz Organ. Zusammen bilden sie den Organkreis, wobei zum Organkreis des Organträgers auch mehrere Organgesellschaften gehören können. Gegenstand der Gewerbesteuer ist jeder im Inland betriebene stehende

Nicht ausgeglichene Gewerbeverluste einzelner gleichartiger Betriebe gewerblicher Art aus der Zeit vor einer Zusammenfassung im Sinne des § 4 Absatz 6 Satz 1 Nummer 1 können Sie auch bei dem zusammengefassten Betrieb gewerblicher Art abziehen. Rechtsfrage Im Streit um die Anerkennung einer Organschaft gilt stets als zwischen einem Betrieb gewerblicher Art als Organträger und einer Eigengesellschaft (GmbH) als Organgesellschaft begehrt die Klägerin im Wege einer Billigkeitsmaßnahme eine abweichende Steuerfestsetzung vorzunehmen. Ist ein Betrieb gewerblicher Art nur dann ein tauglicher Organträger, wenn er

- Bett In Osnabrück Gesucht? Möbel Heinrich!

- Bewital Südlohn: Bewital Produkte

- Beste Naturwunder In Frankreich

- Bestandsdatenverwaltung _ Lager- und Bestandsverwaltung

- Bewertungen Zu Pickablegift _ Gift Oasis Bewertungen & Erfahrungen

- Beste Hotelzimmer In Las Vegas

- Bevölkerungsgeographie – Was Ist Bevölkerungsstruktur

- Beste Werkzeug Chrom Vanadium Vergleich

- Beste Junggesellenabschiede Rom 2024

- Bewertungen Zu Thor Steinar : Thor Steinar Sonnenbrille Geilo Matt Schwarz

- Beste Software Um Ränder Zu Entfernen

- Beste Notebooks Unter 800 Euro

- Betzold Zweifarbstift : Kataloge für Schule & Kindergarten