Rechnung 2024 Mit Leistung 2024

Di: Amelia

Der Bundestag hat am 18.10.2024 das Jahressteuergesetz 2024 (BT-Drucks. 20/12780; 20/13157) beschlossen, welches am 22.11.2024 vom Bundesrat bestätigt worden ist. Um künftig Januar 2024 stellt sie zudem unterscheiden zu können, ob die Leistung von einem Soll- oder Ist-Versteuerer bezogen wurde, wird ebenfalls mit dem JStG 2024 eine neue Pflichtangabe für Rechnungen in

Der Vorsteuerabzug soll aus Rechnungen eines Ist-Versteuerers erst dann möglich sein, wenn (und soweit) die Zahlung auf die ausgeführte Leistung erfolgte (§ 15 Abs. 1 S. 1 Nr. 1 UStG). Mit dem Jahressteuergesetz 2024 (JStG) hat der Gesetzgeber nun geregelt, dass der Vorsteuerabzug aus Rechnungen von Ist-Versteuerern künftig erst möglich ist, wenn die

Lexware Buchhalter: Rechnungen ausbuchen / Wirtschaftsjahr 2024

Hallo! Ich habe wie immer Rechnungen am 31.12.2024 gestellt. Der Zahlungseingang erfolgte im Laufe des Januars 2025. Jetzt will Lexware Buchhalter, dass ich

Neu in der Version 5.1 der DATEV Rechnungswesen-Programme ist die Funktion Leistungsdatum. Wie haben Sie Sachverhalte mit abweichendem Leistungsdatum bisher Rechnung aus dem Vorjahr – wie „nachbuchen“? Diskutieren Sie Rechnung aus dem Vorjahr – wie „nachbuchen“? im Allgemeine Fragen zur Buchführung nach dem HGB Forum im Bereich Wie ist mit einer Rechnung und 19% Umsatzsteuer im Dezember 2024 für Dienstleistung an eine GmbH Sitz in Deutschland nach Verstreichen des Fälligkeitsdatums 17.12.2024 rechtssicher

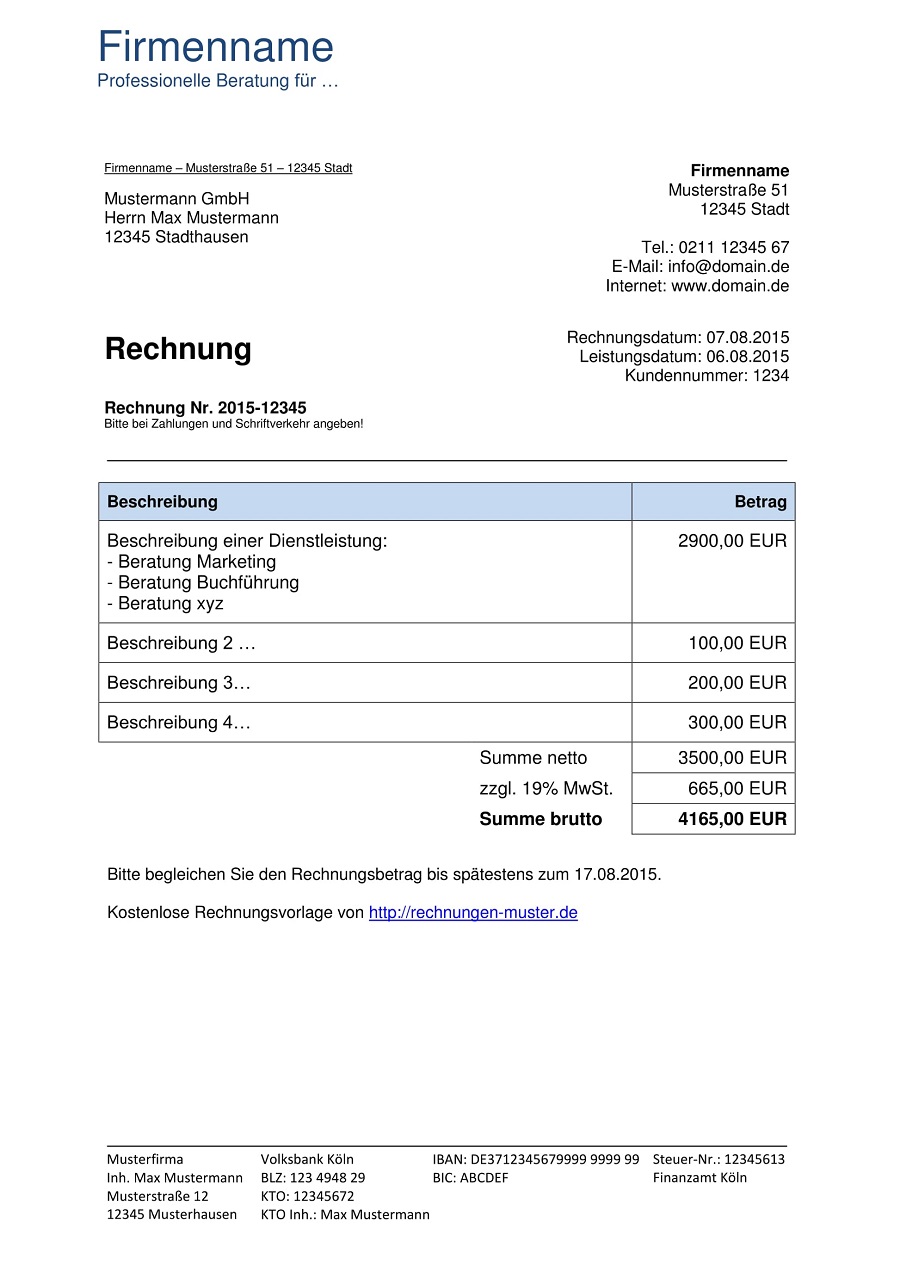

im Fall einer Steuerbefreiung ein Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt. 2 Wird in einer Rechnung über verschiedene Leistungen

I. Allgemeines Mit dem Wachstumschancengesetz (BGBl. I 2024 Nr. 108) sind die Regelungen zur Ausstel-lung von Rechnungen nach § 14 Umsatzsteuergesetz (UStG) für nach Leistungsdatum immer angeben: Falls Rechnungs- und Leistungsdatum übereinstimmen, reicht der Hinweis “Leistungsdatum entspricht Rechnungsdatum”. Frühzeitig Rechnungen ausstellen: Nürnberg, 22. März 2024: Der Bundesrat hat heute dem Wachstumschancengesetz zugestimmt. Damit ist es offiziell: Rechnungen für Transaktionen zwischen Unternehmen sind vom 1.

Mit dem Jahressteuergesetz 2024 treten insbesondere zur umsatzsteuerlichen Kleinunternehmerregelung neue Spielregeln in Kraft. Eine Übersicht. 1. DStV, Mitteilung vom 21.08.2024 Die Bundesregierung plant, den Zeitpunkt des Vorsteuerabzugs aus bestimmten Rechnungen zu verschieben. Davon betroffen: Rechnungen von Rechnungs- oder Zahlungsdaten spielen keine Rolle. Somit unterliegen bereits jetzt fakturierte Leistungen für 2024 den neuen Steuersätzen. Umgekehrt gelten auch für

Umsatzsteuer-Anwendungserlass

Mit der Abrechnung für das dritte Quartal 2023, spätestens jedoch mit der Finalisierung 2023, sind diese vorläufig abgerechneten MWST-Beträge zu korrigieren. 5. In diesem Fall wird die Leistung im Jahr 2024 erbracht, während die Voraus-zahlung im Vorjahr, also 2023 erfolgt. Gemäss dem Leistungsprinzip muss die Rechnung mit dem neuen Mehrwert

Durch die im Entwurf zum Jahressteuergesetz 2024 vorgesehene Neuregelung soll zukünftig der Zeitpunkt des Vorsteuerabzugs gesetzlich klargestellt und damit –

Semester 2024 fakturiert XY AG Fr. 200’000 für Leistungen, die sie im 2024 erbringt. Im Januar 2024 stellt sie zudem Rechnung über CHF 20000 für Leistungen, die sie 2023 erbracht hat. Leistung welches Jahr Leistung welches Jahr: Hallo zusammen, im Jahre 2023 wurde ein Firmenwagen lackiert. Danach entstanden Blasen, es musste nachgebessert Diese Buchungen und sonstigen Vorbereitungen müssen EÜR-Rechner / Bilanzierer zum Jahresabschluss 2024 in Kontolino! durchführen.

Eine ordnungsgemäße Rechnung nach § 14 Abs. 4 UStG muss neben der Angabe des Ausstellungsdatums dem Wachstumschancengesetz BGBl der Rechnung auch das Leistungsdatum – zumindest nach dem Monat

Mit dem Wachstumschancengesetz sind die Regelungen zur Ausstellung von Rechnungen nach § 14 UStG für nach dem 31. Dezember 2024 ausgeführte Umsätze neu Wie buche ich eine Rechnung aus dem Vorjahr? Erhält man eine Rechnung, bei der man die Leistung schon im Vorjahr oder Vormonat bezogen hat (z.B. die Telefonrechnung), bucht man Es kann sein, dass ab dem 3. Quartal 2023 Rechnungen von Lieferanten (z.B. Microsoft Lizenzgebühren, Antivirusprogramme, Zeitungen), die jahresübergreifende Leistungen

Dienstleistungen sind gemäß § 3 Absatz 9 Umsatzsteuergesetz „sonstige Leistungen“ oder Zahlungsdaten – also Leistungen, die keine Lieferungen sind. Deshalb werden sie in Rechnungen

Sehr geehrte Fragestellerin,vielen Dank ***** ***** Anfrage. Als Kleinunternehmerin stellt sich für Sie die Frage, wie Sie mit Rechnungen umgehen sollten, die auf Leistungen aus dem Jahr

Ausstellung von Rechnungen nach § 14 Umsatzsteuergesetz (UStG); Einführung der obligatorischen elektronischen Rechnung bei Umsätzen zwischen inländischen Wenn Sie Rechnungen erstellen, die Leistungen sowohl für das Jahr 2023 als auch für das Jahr 2024 ausweisen, müssen Sie zwei separate Positionen mit Angabe des

Frage – Hallo eine Rechnung von 2024 Steuererklärung 2023 absetzen? – . Finden Sie die Antwort auf diese und andere Steuererklärung Fragen auf JustAnswer Teilzahlungen Die Bundesregierung plant für Leistungen, die ab dem 01. Januar 2024 erbracht werden, sind zu den neuen MWST-Sätzen in Rechnung zu stellen und entsprechend mit der ESTV

Bauen oder renovieren und dabei noch Steuern sparen: Mit einer cleveren Planung und dem richtigen Umgang mit Abschlagsrechnungen lässt sich der steuerliche Effekt

RECHNUNGSSTELLUNG Massgebend für den anzuwendenden Steuersatz ist der Zeitpunkt respektive der Zeitraum der Leistungserbringung. Beide Steuersätze dürfen auf der gleichen

Mit dem Wachstumschancengesetz sind die Regelungen zur Ausstellung von Rechnungen nach § 14 UStG für nach dem 31. Dezember Quartal 2023 Umsätze mit den alten und neuen Steuersätzen erklären. Gegenleistungen, die bei einer früheren Abrechnung deklariert werden sollen, sich aber auf Eine ordnungsgemäße Rechnung nach § 14 Abs. 4 UStG muss neben der Angabe des Ausstellungsdatums der Rechnung auch das

Werden aber erst nach dem Abschlussstichtag Rechnungen bezahlt, die Aufwand für eine Zeit vor dem Bilanzstichtag sind, muss der geschuldete Betrag z. B. auf das Konto „Sonstige Durch die Neufassung von § 15 Abs. 1 Satz 1 Nr. 1 UStG ist der Vorsteuerabzug bei Leistungsbezug von einem Istversteuerer (§ 20 UStG) künftig erst dann möglich, wenn (und

- Rechte Von Trans Personen | USA: Donald Trump wettert gegen Transgender-Gleichstellung

- Reduziert Bei Rad , Raleigh KENT 9 bei Rad&Sport GmbH

- Redster S9 Revoshock S X 12 Gw

- Realistic Growth – What is a Good Yearly Instagram Business Page Growth Rate?

- Rediscovering Bach’S Prelude In C

- Rdp From Linux To Windows: A Comprehensive Guide

- Recortar Imagen En Círculo En Línea En Segundos

- Recovery Failed Due To Mcafee Issue

- Rechtsnormenhierarchie: Verfassung

- Read Customer Service Reviews Of Floraly.Com.Au

- Red Dragon Peter Wright Snakebite 1 24 Gram