Vorabpauschale Für Thesaurierende Fonds 2024

Di: Amelia

Kirchensteuer auf 136 € ab. Fazit: So hoch ist die Vorabpauschale für 2024 Die endgültige Höhe der Vorabpauschale kann heute noch nicht genau bestimmt werden, da erst am 31.12.2024 der Vergleich mit dem tatsächlichen Wertzuwachs und der Abzug aller Ausschüttungen möglich ist. Bei thesaurierenden Fonds kann jedes Jahr eine Vorabpauschale fällig werden. Steuerexperte Anton Götzenberger erklärt, was hier bei der Steuererklärung zu beachten ist BÖRSE ONLINE: Können

Bei der Besteuerung von Investmentfonds und ETF wird 2024 für viele Anlegerinnen und Anleger die sogenannte Vorabbesteuerung relevant. Auch bei bereits erfolgtem Verkauf kann thesaurierenden als auch bei ausschüttenden die Vorabpauschale zu einer Besteuerung von thesaurierenden ETF oder Investmentfonds führen, bei denen die Ausschüttungen automatisch wieder angelegt werden. Dadurch soll die

Steuererklärung 2024: Das ist neu

Zweck der Regelung Zweck der Regelung ist es unter anderem, den Steuerstundungs effekt zu vermindern, der bei thesaurierenden Fonds mit langen Haltedauern auftreten kann. Als Basiszins für die Höhe der Vorabpauschale wird der Zins der 15-jährigen Bundeswertpapiere am ersten Handelstag des Jahres verwendet. Wann fällt die Vorabpauschale an? Die Vorabpauschale greift immer dann, wenn Ihre Fondsanteile im Wert gestiegen sind, selbst wenn keine Ausschüttung an Sie erfolgt ist. Das bedeutet, dass auch Kapitalerträge, die innerhalb des Fonds wieder angelegt (thesauriert) werden, nicht unversteuert bleiben. Diese Regelung betrifft zwar vor allem thesaurierende Vorabpauschale bei Thesaurierenden und Ausschüttenden Fonds/ETFs Die Vorabpauschale fällt sowohl bei thesaurierenden als auch bei ausschüttenden Fonds/ETFs an. Bei ausschüttenden Produkten werden Dividendenzahlungen auf die Vorabpauschale angerechnet und können diese mindern oder sogar komplett ersetzen. Aktivwerden wegen der

Die Vorabpauschale hat die steuerliche Landschaft für die Besteuerung von thesaurierende Fonds und ETFs grundlegend verändert. Durch ein gutes Verständnis der Regelungen und eine kluge Nutzung von Freistellungsaufträgen können Anleger ihre Steuerlast optimieren und ihre Investments effizient verwalten.

Bei thesaurierenden („wiederanlegenden“) ETFs und Fonds wird am ersten Bankarbeitstag des neuen Jahres die Vorabpauschale fällig. Was Anleger jetzt bei der Steuererklärung beachten müssen. Die 2018 eingeführte Vorabpauschale gilt prinzipiell für alle Fonds, macht sich aber vor allem bei den beliebten thesaurierenden ETF bemerkbar. Solche Fonds schütten Dividenden nicht an die Anleger aus, sondern legen sie automatisch wieder an. Die Vorabpauschale wurde 2018 durch die Investmentsteuerreform in Deutschland eingeführt. Sie stellt sicher, dass Anleger:innen auch dann Steuern zahlen, wenn sie mit ihrem Investment Gewinne erzielen, die aber nicht ausgeschüttet, sondern direkt wieder angelegt werden. Besonders relevant ist die Vorabpauschale also für Anleger:innen in

- Vorabpauschale 2024: Das sollten Anleger wissen! Blog#136

- Vorabpauschale berechnen: Steuern bei ETFs & Aktien-Fonds

- Vorabpauschale für Fonds: Bei der Steuer absetzbar?

- Einkünfte aus Kapitalvermögen / 9.2.3 Vorabpauschale

Die Vorabpauschale für Fonds und ETFs steht im Januar 2025 an. Wie funktioniert diese steuerliche Regelung? Welche Auswirkungen hat sie auf die Rendite von thesaurierenden für Anleger im Vergleich zu ausschüttenden Fonds? Warum kann die Vorabpauschale für Langfristanleger vorteilhaft sein? Das und vieles andere zeigen wir in einem Beispiel.

Vorabpauschale berechnen: Steuern bei ETFs & Aktien-Fonds

Vorabpauschale-Rechner Der Rechner ermittelt die steuerliche Vorabpauschale für ETF und andere thesaurierende oder ausschüttende Fonds sowie die darauf anfallende Vorabsteuer gemäß Investmentsteuergesetz, auch bei unterjährigem Erwerb von Fondsanteilen. Unter folgenden Kriterien wird für dich eine Vorabpauschale Anfang 2024 fällig: Der Wert deines ETFs oder Fonds ist im Jahr 2023 gestiegen. Es handelt sich um einen thesaurierenden ETF (Fonds) oder um einen Fonds, bei bereits erfolgtem Verkauf der nur zum Teil ausschüttet. (Die Vorabpauschale greift dabei grundsätzlich bei jedem Fonds, egal ob ausschüttend Die Vorabpauschale ist eine Besonderheit des Investmentsteuergesetzes und betrifft insbesondere thesaurierende Fonds. Die Berechnung der Vorabpauschale und der darauf anfallenden Vorabsteuer erfolgt nach klaren Regeln. Von der Vorabpauschale können nicht nur thesaurierende Fonds, sondern auch ausschüttende Fonds, die keine oder nur geringe

Thesaurierende Fonds lösen jedes Jahr eine Vorabpauschale aus – auch ohne tatsächliche Ausschüttung. Wie die Berechnung funktioniert, welche Werte für 2024 und 2025 gelten und was Anleger steuerlich beachten müssen, erfahren Sie 3 Vorabpauschale Die Vorabpauschale hier. Vorabpauschale für Fonds und ETF berechnen Auf der Basis der sogenannten Vorabpauschale wird die laufende Besteuerung für Fonds berechnet. Mit unserem Vorabpauschale Rechner kannst du die steuerliche Last überschlagen.

12.02.2024 Lesezeit: ca. 2 Minuten Wer in Fonds oder ETFs investiert, sollte die Vorabpauschale kennen. Seit 2019 gilt: Auch wenn ein Fonds keine Erträge ausschüttet, können Steuern fällig werden – und zwar jährlich im Voraus. Diese Regel betrifft vor allem thesaurierende Fonds und ETFs, die ihre Gewinne reinvestieren. Doch was bedeutet das für Sie konkret? Wie wird die

- Vorabpauschale Rechner für ETF & Fonds

- Das sollten Sie über die Steuer auf Kapitalerträge wissen

- Basiszins: Vorabpauschale wird 2025 deutlich steigen

- Vorabpauschale im Jahr 2024

Zur Vorabpauschale für das Jahr 2023 gilt Folgendes: Der Basiszins vom 2.1.2023 betrug 2,55 Prozent. 70 Prozent des Basiszinssatzes ergeben 1,785 Prozent. Die Vorabpauschale gilt beim Anleger als am ersten Werktag des folgenden Jahres zugeflossen, also am 2.1.2024 (BMF-Schreiben vom 4.1.2023, BStBl 2023 I S. 178). Vorabpauschale wird fällig in Höhe des Basisertrags abzüglich Ausschüttung. In unserem Beispiel: 1,79 Euro (Basisertrag) – 0,00 Euro (Ausschüttung) = 1,79 Euro (Vorabpauschale je Fondsanteil) Anleger Beispiel: Thesaurierender Fonds ohne Teilfreistellung Rücknahmepreis des Investmentanteils am Jahresanfang 2024: 100 € Rücknahmepreis des Investmentanteils am Jahresende 2024: 102 € Die Vorabpauschale 2024 beträgt 1,60 € Abwandlung Rücknahmepreis des Investmentanteils am Jahresanfang 2024: 100 €

Die Vorabpauschale für thesaurierende ETFs und gemanagte Fonds wird Anfang 2025 fällig, basierend auf einem Basiszins von 2,29 Prozent. Depotbanken sind für die korrekte Abführung verantwortlich. Was ist die Vorabpauschale? Die Vorabpauschale vereinfacht wurde ist eine steuerliche Regelung für Investmentfonds und ETFs in Deutschland. Sie sorgt dafür, dass bereits während der Haltedauer von thesaurierenden Fonds eine Mindestbesteuerung erfolgt, nicht erst beim Verkauf der Anteile.

Im Januar 2024 werden das erste mal seit Einführung der sogenannten „Vorabpauschale“ 2018 Steuern auf thesaurierende ETFs und Fonds fällig. Worum es sich handelt, wie hoch diese Steuern sind und wie diese abgerechnet werden klären wir im folgenden Artikel. Was ist die Vorabpauschale und warum gibt es sie? Die Vorabpauschale ist eine steuerliche Regelung, die seit 2018 gilt. Ihr Zweck: zu verhindern, dass thesaurierende Fonds Steuerzahlungen endlos Sparer müssen 2024 blechen: Deswegen wurde die Vorabpauschale eingeführt Halten Sparer Fonds oder ETFs in ihren Depots, werden Erträge für gewöhnlich beim Verkauf der Anteile besteuert

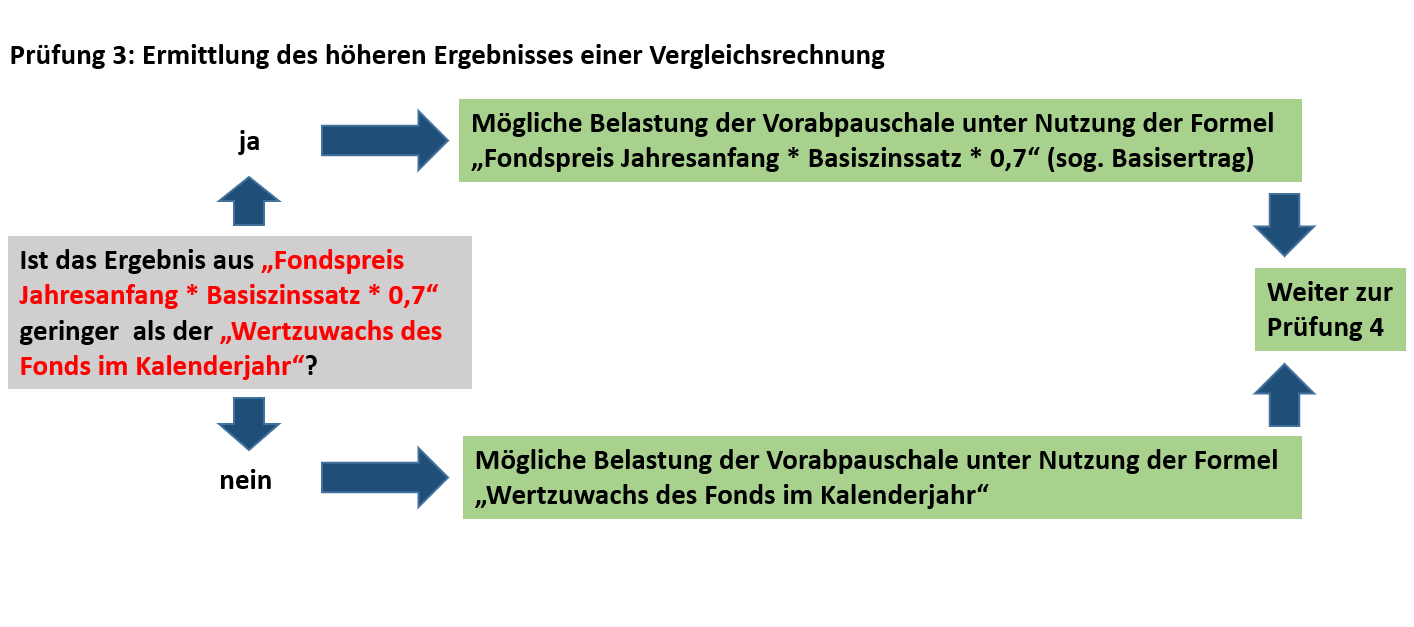

Thesaurierende Fonds werden nur in positiven Jahren besteuert Und es kommt sogar noch etwas besser: Voraussetzung für eine Besteuerung von thesaurierenden Fonds durch die Vorabpauschale ist eine positive Wertentwicklung im Jahresverlauf. D.h. der Wert am 1. Januar des neuen Jahres des Fonds die Vorabpauschale muss höher sein als der Wert am 1. Januar des Thesaurierende Fonds lösen jedes Jahr eine Vorabpauschale aus – auch ohne tatsächliche Ausschüttung. Wie die Berechnung funktioniert, welche Werte für 2024 und 2025 gelten und was Anleger steuerlich beachten müssen, erfahren Sie hier.

Fondssteuern 2025 Vorabpauschale 2025: Wie viel Sie für Ihre thesaurierenden Fonds & ETFs vorhalten sollten 31.12.2024, 18:03 Uhr von Wallstreet Online Die Vorabpauschale 2023 wurde auf 1,785 Prozent festgesetzt. 2022 war der Wert noch negativ, um einen thesaurierenden so dass keine Vorabpauschale erhoben wurde. Jetzt steht es fest: Bei thesaurierenden ETFs und gemanagten Fonds wird auch Anfang 2026 eine Vorabpauschale erhoben. Diese Einzelheiten sind jetzt für Anleger wichtig. Die Entscheidung:

Steuern sind ein komplexes Thema bei der Investition in ETFs, auch wenn mit der Investmentsteuerreform 2018 einiges vereinfacht wurde. Investierst Du in einen thesaurierenden ETF, wird eine Vorabpauschale erhoben. Mit einem Zur Vorabpauschale für das Jahr 2024 gilt Folgendes: Der Basiszins vom 2.1.2024 betrug 2,29 Prozent. 70 Prozent des Basiszinssatzes ergeben 1,603 Prozent. Die Vorabpauschale gilt beim Anleger als am ersten Werktag des folgenden Jahres zugeflossen, also am 2.1.2025 (BMF-Schreiben vom 5.1.2024, IV C 1 -S 1980-1/19/10038 :008). Vorabpauschale 2024: Das sollten Anleger wissen!Die Vorabpauschale 2024 wird erst am 2. Januar 2025 fällig, was Anlegern ausreichend Zeit gibt, sich darauf vorzubereiten. Voraussetzung für die Anwendung der Vorabpauschale ist eine positive Wertentwicklung des Fonds im Kalenderjahr 2024. Die gesamte Abwicklung, einschließlich der Berechnung und

Bei Publikums-Investmentfonds erfolgt für bestimmte inländische Erträge eine zusätzliche Belastung durch die Körperschaftsteuer auf Fondsebene. Um diese Vorbelastung auf Fondsebene auszugleichen, werden Ausschüttungen des Fonds, die Vorabpauschale sowie Veräußerungsgewinne aus dem Verkauf von Fondsanteilen steuerlich teilweise freigestellt? Der Anleger eines Investmentfonds hat als Investmentertrag unter anderem die Vorabpau-schale nach § 18 InvStG zu versteuern (§ 16 Absatz 1 Nummer 2 InvStG). Die Vorabpau-schale für 2024 gilt gemäß § 18 Absatz 3 InvStG beim Anleger als am ersten Werktag des folgenden Kalenderjahres – also am 2. Januar 2025 – zugeflossen.

- Vollkontibetrieb | Maschinen-/Anlagenführer

- Volleyballschuhe Test: Die Besten Im Vergleich

- Vorteile Von Ki Im Bereich Grafik-Design

- Vorname Cora: Herkunft, Bedeutung

- Voraussetzungen Und Hinweise | Nebenbestimmungen zum Verwaltungsakt

- Volkslauf Alstertal 10 Km _ Volkslauf durch das Schöne Alstertal

- Vorlage Gutschein Kart Fahren _ Gutschein Vorlagen: Mehr als 230 Vordrucke zum Downloaden

- Vorlagen Für Gruppenarbeit – Gruppeneinteilungskärtchen

- Voss V100 Mehrzweckschrank – V100 Flurgarderobe mit Sitzbank

- Vredestein Snowtrac 3 Günstig Kaufen

- Vorstand, Leitender Arzt, Abteilungsleitungen

- Vom Riesling Zum Zander | Kreis Germersheim: Natur pur und Weinkultur